2018年からつみたてNISAが始まり、積み立て投資がしやすい環境が整ってきています。

20代の人も積み立て投資を始めてみたいと考えている人は多いでしょう。

ただ、いざ始めようと思っても投資信託の種類が多く、どれを買えばいいのかわからないという人も多いでしょう。

また、積み立て投資の本などを読むと分散して投資をすることでリスクを分散することが大事だというのをよく目にすると思いますが、じゃあどのように分散すればいいんだ?と疑問に思う人もいるでしょう。

そこで、投資を始めたい20代におすすめのポートフォリオを紹介したいと思います。

また、僕が実際にどのようなポートフォリオで積み立て投資をしているかも紹介したいと思います。

おすすめのポートフォリオ【株式時価総額を参考にする】

投資をする際に僕は世界各国の株式時価総額と同じ比率で資産配分をする方法をおすすめします。

これは現代ポートフォリオ理論に基づいた投資配分方法です。

この理論では分散投資の効用を数学的に証明しており、最終的には効率的ポートフォリオは世界に一つしかなく、それは世界の株式市場に従って分散することだと結論付けられています。

現在の世界各国の株式時価総額は

日本株式:先進国株式:新興国株式=1:8:1程度になっています。

この比に従って資産配分を決定するのがおすすめです。

ではどの投資信託を買えばいいのか?ということですが、僕はeMAXIS Slimシリーズでそろえて購入することをおすすめします。

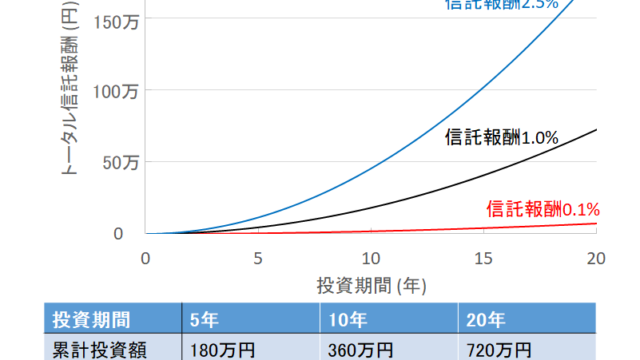

なぜおすすめかというと、 eMAXIS Slimシリーズは信託報酬が低いうえ、信託報酬の業界最低水準をめざし続けるという方針を打ち出しています。

これは長期的に投資信託を保有する積み立て投資に有利な方向に進むということなのでおすすめしています。

より具体的な投資信託銘柄は次の通りです。

- ・日本株式・・・ eMAXIS Slim 国内株式(TOPIX)

- ・先進国株・・・ eMAXIS Slim 先進国株式インデックス

- ・新興国株・・・ eMAXIS Slim 新興国株式インデックス

これらを日本株式:先進国株式:新興国株式=1:8:1になるように配分して投資すればOKです。

積み立て投資い設定して定期的に自動で投資されるようにすれば楽に投資ができます。

後は一年に一回程度リバランス(資産配分比率を修正すること。今でいうと日本株式:先進国株式:新興国株式=1:8:1になるように投資額を調整すること)をすればいいだけです。

もしくはもっとお手軽に ひとつの銘柄だけで投資をしたいという人にはeMAXIS Slim 全世界株式(オール・カントリー)がおすすめです。

こちらは一つの銘柄で日本株式:先進国株式:新興国株式=1:8:1程度に分散投資されるようになっている銘柄です。

信託報酬に関しても eMAXIS Slim 国内株式(TOPIX)、eMAXIS Slim 先進国株式インデックス、eMAXIS Slim 新興国株式インデックスを組み合わせた方法とほぼ変わらず、微々たる差です。また、こちらはリバランスをする必要もありません。

どちらもほとんど変わりませんが、特徴をしいてあげるなら

- eMAXIS Slim 国内株式(TOPIX)、先進国株式インデックス、新興国株式インデックス と組み合わせ・・・できる限り信託報酬を下げたい人向け

- eMAXIS Slim 全世界株式(オール・カントリー)・・・投資にかける手間を少なくしたい人向け

でしょうかね。

どちらを選ぶかは好みの問題になるでしょう。

20代の債券に対する考え方

積み立て投資のリスク管理は資産配分に債券を組み込むことが一般的な方法です。

そして、(自分の年齢)%を債券に投資するのがベストなリスク管理配分だといわれています。

つまり、20代であればだいたい株式に80%、債券に20%投資するのが良いということです。

では僕の考えを言います。

20代は債券に投資する必要なし!

その理由は

投資額が少ないのでリスクが多少高くても保有株式額の変動が小さい

からです。

リスクを減らすために債券に投資するのは途中で積み立て投資でやめてしまわないようにするためだと僕は考えています。

株式のみだと保有株式資産の変動が大きく、大きく下がったときに積み立て投資をやめて現金に戻してしまうというミスがないようにするためです。

確かに積み立て投資を途中で止めてしまうぐらいなら債券を組み込んでリスクを下げたほうが良いでしょう。

でも、20代について考えると、一般的に投資を始めたばかりで投資額も少ないでしょう。

その場合、リスク変動額も小さくなります。

例えば1000万円投資した場合と100万円投資している場合、リスク変動率が5%だとします。

■投資額1000万円の場合

1000万円×5÷100=50万円

■投資額100万円の場合

100万円×5÷100=5万円

となります。

同じリスク変動率5%でも変動額は大きく変わるわけですね。

つまり、投資額が少ない場合は金額換算すると変動が小さいということです。

また投資額が少ない場合、自分の全資産のうち、生活防衛資金としてキャッシュで保有している割合が多いと思います。

すると、これがリスク緩和として精神的な安定をもたらし、積み立て投資を継続できると考えています。

ただしこれは20代が投資額が少ないということを前提にしているので、すでに多額の投資を行っている場合には債券にも投資するほうが僕はいいと考えています。

僕は投資額を1000万円超えたあたりから債券に投資しようと考えています。

この考え方を参考にしてもらえればいいかなとは思いますが、人それぞれリスク許容度は異なります。

少額の投資でも、リスク変動が心配なのであれば債券に債券に投資するべきでしょう。

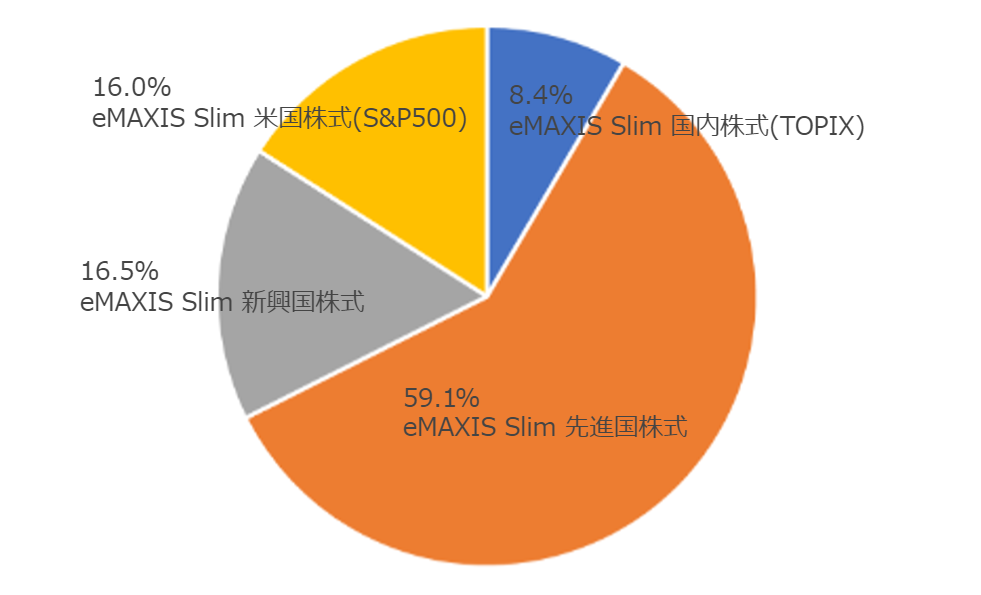

僕のポートフォリオ

僕の株式ポートフォリオを紹介したいと思います。

見ての通り、メインとなるのは上述している eMAXIS Slim 国内株式(TOPIX)、eMAXIS Slim 先進国株式インデックス、eMAXIS Slim 新興国株式インデックスで構成されています。

ただし、異なる点として、eMAXIS Slim 米国株式(S&P500)を追加しています。

この理由はやはり米国に現在優秀な企業が多いことですかね。

つまり、米国がこれからさらに発展していくことに期待しているということです。

また、日本:先進国+米国:新興国=1:9:2ぐらいになっています。

%にすると日本:先進国+米国:新興国=8%:75%:17%くらいになっています。

新興国の割合が少し大きめですよね。

ややリスクが上がりますが、中国やインドなどこれから大きな経済成長が期待できる新興国に期待して投資割合を増やしています。

つまり、僕のポートフォリオの特徴は世界各国の株式時価総額に少してを加えた形になっており、

- ・先進国の中でも米国の成長に期待している

- ・新興国のこれからの成長に期待している

という感じですね。

今後も少しづつ手を加える可能性はありますが、基本的には世界各国の株式時価総額の割合を大きく崩さないことを意識していきたいと思います。

最後に

おすすめのポートフォリオや投資が少ないときの債券に対する僕の考え方、僕のオリジナルポートフォリオについて紹介しました。

まだ、投資を始めていない人はひとまず、少額からでも始めてみてはどうでしょうか?

少し勉強して一歩ふみだしてみることをおすすめします。

始める場合は僕のポートフォリオなどが参考になれば幸いです。