投資を始めようと考えた場合一般/特定口座で投資するのか?NISA・つみたてNISAで投資するか?という選択肢があります。

当然、一般/特定口座・NISA・つみたてNISAそれぞれメリット・デメリットがあります。

まずはそれぞれどのような特徴があるかについて解説します。

これから投資を始めようと考えている人はどれで投資すべきか考える参考にしてください。

また、ぼくは現在つみたてNISAを利用して長期投資を行っていますが、将来への資産形成目的で投資を始めてみたい人にはつみたてNISAがおすすめだと考えています。その理由についても述べていきたいと思います。

一般/特定口座・NISA・つみたてNISAの特徴

NISAは2014年1月にスタートした個人投資家のための税制優遇制度であり、つみたてNISAは2018年1月からスタートした長期・積立・分散投資に特化した税制優遇制度です。

NISAはイギリスのISA(個人貯蓄口座)をモデルとして導入された日本版個人貯蓄口座のことです。

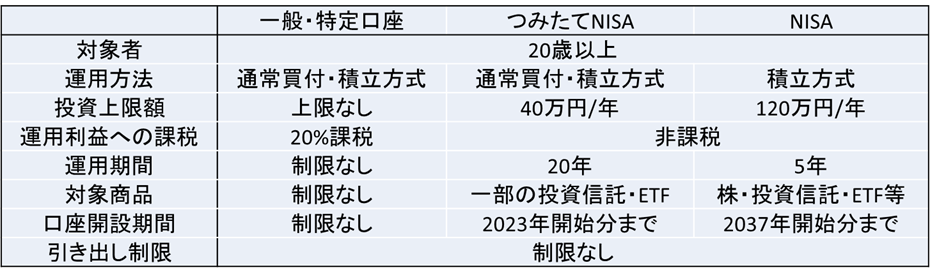

一般/特定口座・NISA・つみたてNISAの違いを分かりやすくするため、それぞれの特徴を表にしました。

一般/特定口座とNISA・つみたてNISAの違い

まず一般/特定口座とNISA・つみたてNISAの特徴について比較すると異なる点はたくさんありますが、注目すべきはまず運用利益への課税です。

一般/特定口座を選択した場合には運用利益に対して20%も課税されます。

もし投資をして100万円の利益が出たとしても20%の20万円が税金として引かれます。

一方でNISA・つみたてNISAでは運用利益に対して課税されません。

ここだけを見るとNISA・つみたてNISAを選択したほうが絶対良いという話なのですが、当然デメリットもあります。

一般/特定口座では運用利益に対して20%の課税がされますが、投資する上での制限があります。

一方でNISA・つみたてNISAは投資上限額や対象商品・運用期間で制限がかかります。

たとえばつみたてNISAで投資をしても1年間のうちに投資可能額は40万円となります。

またNISA・つみたてNISAは1人につき1口座と決まっており複数口座を作ることはできません。

それ以上に投資額を増やしたい場合には一般/特定口座を利用する必要があります。

また、NISAやつみたてNISAでは購入できる投資商品に制限があります。

NISAやつみたてNISAに自分が投資したい商品がない場合は一般/特定口座を利用する必要があります。

またNISAやつみたてNISAは運用期間が決まっており、運用期間が過ぎた場合はNISA枠で保有していた商品を翌年のNISA枠にそのまま映すか、一般/特定口座に移すなどを考える必要があります。

NISAとつみたてNISAの違い

NISAとつみたてNISAはともに運用利益にたいして課税されないのですが、これら2つも大きな違いがあります。

NISAとつみたてNISAの違いは運用方法・投資上限額・運用期間・対象商品・口座開設期間です。

1.運用方法

NISA・・・通常買付・積立方式どちらも可能

つみたてNISA・・・積み立て方式のみ

名前の通りつみたてNISAは積み立て方式でしか投資できません。

2.投資上限額

NISA・・・120万円/年

つみたてNISA・・・40万円/年

投資上限額は年毎に決まっており、1年の間に投資上限額に達していない場合でも翌年に投資枠を回すことはできません。

3.対象商品

NISA・・・株・投資信託・ETFなど。債券やFX、金等は不可。

つみたてNISA・・・金融庁指定の長期・積立・分散投資に適した投資信託・ETFのみ

投資対象商品は限られています。特につみたてNISAは投資可能商品が少なく、自由度は低いです。一方で、長期・積立・分散投資に適した商品ばかりなので目的が合致する場合には効果的。

4.口座開設期間

NISA・・・2023年開始分まで

つみたてNISA・・・2037年開始分まで

いまのところNISAやつみたてNISAの口座開設期間には期限があります。

焦って投資を開始する必要はないと思いますが、非課税で投資できる期間には期限があるということは知っておいたほうがよいでしょう。

最近世間では年金について騒がれていましたが、国が国民に投資で資産形成をしていってほしいと思うならばこれらの期限はなくしてほしいですね。

将来への資産形成目的で投資を始めてみたい人にはつみたてNISAがおすすめ

ここまで一般/特定口座・NISA・つみたてNISAの特徴について話してきましたが、どれで投資していくかは当然目的次第で変わります。

投資を始める場合にはまず自分がどのような目的で投資をするのかをよく考えるべきです。

ただ、僕と同じように将来に向けた資産形成目的で投資をしたい場合にはつみたてNISAで投資を始めることをおすすめします。

まず、将来に向けて確実性が高い投資をしたいのであれば長期・積立・分散をして投資をするのがおすすめです。(長期・積立・分散投資でもリスクがなくなるわけではないので注意)

つみたてNISAがおすすめな理由は3つあります。

- 運用利益に対して非課税

- 対象商品が全て長期・積立・分散投資向け

- つみたて投資しかできない

1.運用利益に対して非課税

一般/特定口座を選択した場合には運用利益に対して20%も課税されますが、NISAであれば非課税。やはりこれはおいしい。つみたてNISAによる非課税枠を利用しない理由が僕には見当たりません。

当然つみたてNISAでは投資上限額が40万円/年という制限がありますが、もしこの上限を超えて投資したいなら、40万円/年分はつみたてNISA、残りの分は一般/特定口座を利用して投資をしましょう。

2.対象商品が全て長期・積立・分散投資向け

つみたてNISAで投資可能な商品は全て金融庁お墨付きの長期・積立・分散投資向け投資信託となります。

金融庁をどれだけ信じれるんだという意見もありますが、明らかに手数料を稼ぐための商品や投機性の高い商品は排除されています。

その中でもどの商品が良いかというのは人それぞれ多少意見が異なるとは思いますが、基本的にはどの商品を選んでも長期・積立・分散投資向け投資信託となっています。

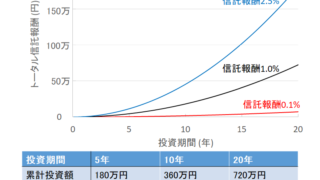

ちなみに僕は世界中の株式に分散されるようなポートフォリオを組んでeMAXSIS Slimシリーズでそろえて投資しています。eMAXSIS Slimシリーズは長期・積立・分散投資で重要な信託報酬を下げることに意欲的なので選択しています。

3.つみたて投資しかできない

つみたて投資しかできないって聞くとネガティブなイメージを感じると思いますが、ここではポジティブにとらえています。

制限があるってネガティブなイメージがあると思いますが、自分の目的と合致しているのであれば、ほかの手法に惑わされず投資を継続していくことができ、むしろメリットになると僕は考えています。

また、積立方式で投資する場合には最初に月に何円投資するということを決めておけば、口座から自動で毎月投資できるのでめんどくさがりでも途中で止めることなく投資を継続できます。

最後に

一般/特定口座・NISA・つみたてNISAの特徴と違い、将来への資産形成目的で投資を始めてみたい人にはつみたてNISAがおすすめということについて述べてきました。

近年は将来に対する不安を持っている人は多いように思いますが、将来に向けた資産形成をするために行動している人は少ないです。

ですが、資産形成のための投資環境は近年整いつつあります。

最初は少額から始めても良いと思うので、将来に向けてつみたてNISAを利用して投資を始めてみてはいかがでしょうか?