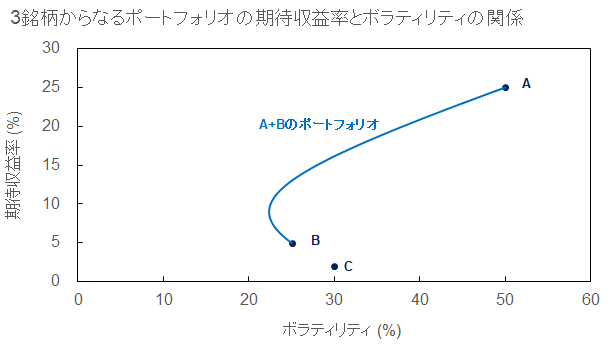

3銘柄からなるポートフォリオの期待収益率とボラティリティの計算を行っていきます。

以前は2銘柄というシンプルな状況で期待収益率とボラティリティの関係性を見ていくことで効率的なポートフォリオを組む方法について解説していきました。

しかし、実際には3銘柄以上に投資することが多いでしょう。

そこで、今回は3銘柄からなるポートフォリオの期待収益率とボラティリティの関係性について見ていき、効率的なポートフォリオの組み方について解説していきます。

3銘柄の計算について理解すれば、同じような計算方法で4銘柄以上の計算も可能になります。

3銘柄からなるポートフォリオの収益率とボラティリティ

3銘柄の期待収益率とボラティリティの設定

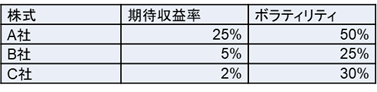

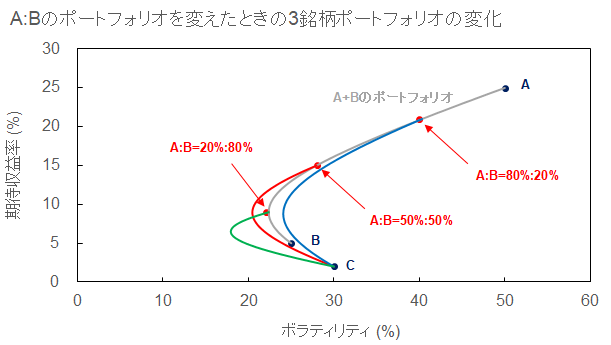

まず、3銘柄の期待収益率とボラティリティを仮想的に設定します。

仮想のA社・B社・C社について以下の表のように期待収益率とボラティリティ(リスク)を準備します。

A社・B社・C社については無相関(相関係数0)とします。

実際に計算してみたい銘柄がある場合には、その銘柄の期待収益率とボラティリティを用いて計算すればOKです。

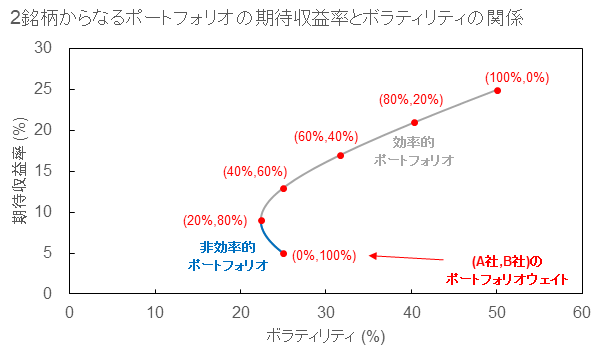

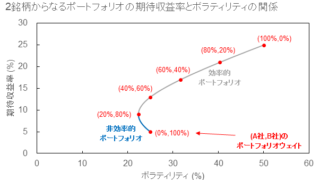

2銘柄を選択して各ポートフォリオの期待収益率とボラティリティを計算する

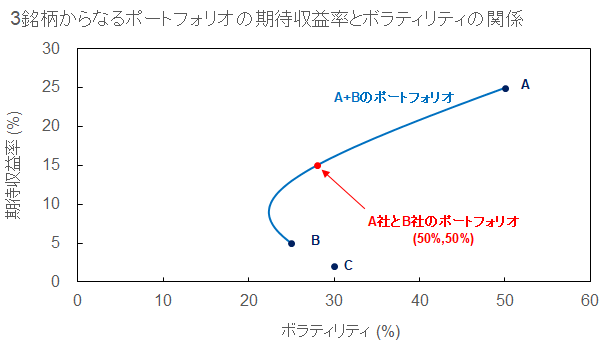

まずこの3銘柄から2銘柄を選択して、ポートフォリオの期待収益率とボラティリティの関係を下の図に示します。

今回はA社+B社を選択して、各ポートフォリオの期待収益率とボラティリティを計算して描いています。

特にどの銘柄を選ばなくてはいけないとかはありません。

2銘柄からなるポートフォリオの期待収益率とボラティリティの求め方については以前の記事を読んでみてください。

続いて3銘柄を組み合わせたポートフォリオの期待収益率とボラティリティのグラフを作っていきます。

が、その前にA社+B社の各ポートフォリオからある1つのポートフォリオを選択します。

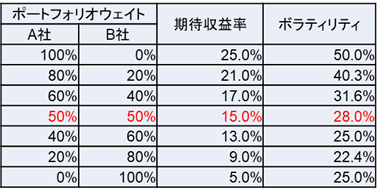

A社とB社の主要なポートフォリオは以下の表のようになります。

ひとまずA社:B社=50%:50%となるポートフォリオを選択することにしましょう。

A社:B社=50%:50%のポートフォリオにおいては

- 期待収益率:15%

- ボラティリティ:28%

となります。

以下のグラフの赤点部分になります。

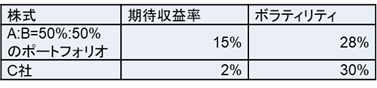

3銘柄を組み合わせたポートフォリオを作る

さて、最後にA社・B社・C社の3銘柄を組み合わせたポートフォリオを作っていきます。

これは、先ほど決めたA社:B社=50%:50%のポートフォリオとC社を組み合わせることで作ることができます。

A社:B社=50%:50%のポートフォリオを1銘柄と見てC社と組み合わせることで、2銘柄のポートフォリオとして計算することができます。

ようするに下記の表の2つの期待収益率とボラティリティを用いて計算することで3銘柄を組み合わせたポートフォリオを作ることが可能です。

そしてこの各ポートフォリオの期待収益率とボラティリティが下記グラフの赤線になります。

これによりA社・B社・C社の3社を組み合わせたポートフォリオを計算することができました。

しかし実際にはここまで状態ではA社とB社のポートフォリオは50%:50%に固定されたポートフォリオしか計算できていません。

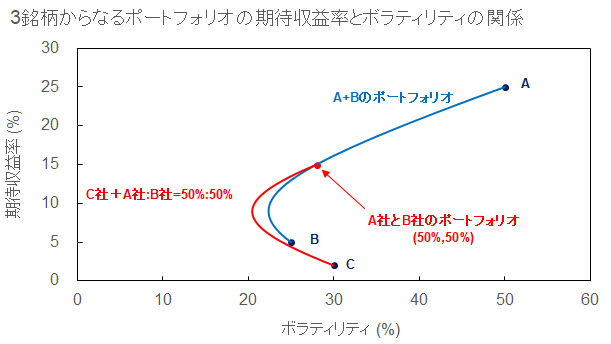

A社:B社のポートフォリオを100%:0%から0%:100%まで全て計算すれば、3銘柄のポートフォリオのボラティリティと期待収益率の関係を計算することができます。 主要なA:Bのポートフォリオを計算した結果を下図に示しておきます。

- 赤ラインA:B=50%:50%

- 青ラインA:B=80%:20%

- 緑ラインA:B=20%:80%

とC社との組み合わせとなっています。

A社とB社のポートフォリオをどのように組み合わせるかで、3社のポートフォリオは大きく変わってくることがわかると思います。

期待収益率が低くボラティリティが高くてもポートフォリオに組むこむべき!?

B社とC社の銘柄を比べてみると、C社のほうが期待収益率は低く、ボラティリティは高くなっています。

うしてみると、C社をポートフォリオに組み込む必要は無いように感じませんか?

ところが、必ずしも組み込む必要は無いとは限りません。

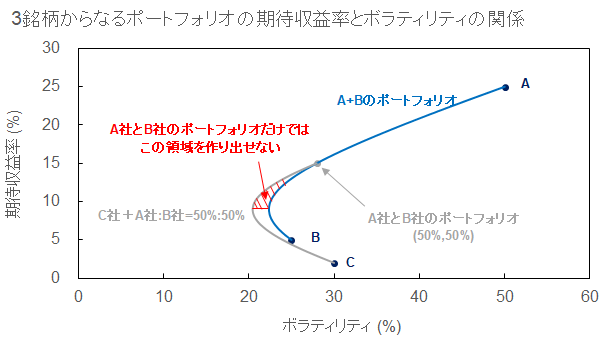

下記の図は先ほどのA社:B社=50%:50%のポートフォリオとC社の3銘柄からなるポートフォリオの期待収益率とボラティリティのグラフです。

これグラフの赤い斜線の領域を見てください。

この領域はA社とB社のポートフォリオでは作り出せない領域になります。

つまり今の場合、ボラティリティを20%前半になるようにポートフォリオを組みたい人ができるだけ高い期待収益率にしたい場合にはC社をポートフォリオに組み込んだほうが良いということになります!

2つ銘柄を比較して良し悪しを決めるのではなく、ポートフォリオに組み込んだときにどのようなボラティリティと期待収益率が得られるかを確認することが重要になるということですね。

最後に

今回は3銘柄からなるポートフォリオのボラティリティと収益率の関係について見ていきました。

3銘柄のポートフォリオで計算することができれば、あとは同じような作業を繰り返すことで4銘柄、5銘柄・・・と計算していくことができます。

また2つ銘柄を比較してどちらかの銘柄がボラティリティ&期待収益率ともに劣っていたとしても、劣っている銘柄を組み込むべきではないとは必ずしも言えません。

各銘柄といったミクロな視点だけで判断せず、ポートフォリオ全体といったマクロな視点を持つことが重要です。

Baby steps to Giant strides !