長期投資において分散投資によってリスクを低減するのが鉄則です。

仮想的に株式収益率を設定し、分散効果について確認していきます。

分散投資の効果についてよく例として示されるのが「卵は1つのカゴに盛るな」という格言です。

卵を1つのカゴに盛っていると1つのカゴの卵は割れてしまいますが、残りの卵は無事です。

このように投資先を分散させることでリスクを低減できるということです。

この例は分散投資のイメージをつかむためには非常に効果的な例ですが、かなり抽象的です。

そこで今回は分散投資によるリスクの変化具合を数値的に見てみたいと思います。

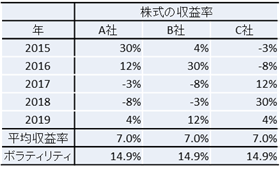

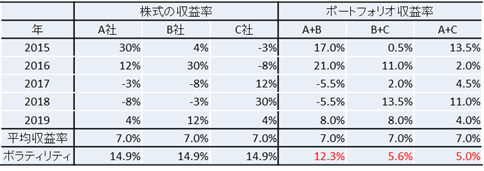

分散効果を見るための仮想的な3社の株式収益率の準備

分散効果をわかりやすくするために適当なデータを準備します。

これは僕が勝手に作成したデータですが、ある3社の5年間の株価収益率と平均収益率、ボラティリティを示しています。

ボラティリティとは株式価格の変動率のことで、いわゆるリスクのことです。

初心者向けの本にはリスクと書かれていることが多いですが、専門的な本を勉強しようとするとボラティリティという言葉もよく出来るので覚えておいて損はないです。

平均収益率は5年間の収益率の平均から算出しており、ボラティリティは5年間の収益率の標準偏差から算出しています。

エクセルで簡単に計算できるので興味ある人は適当に数字を入れ替えて遊んでみるのもいいかもしれません。

表を見てわかるように、年ごとの収益率は3社とも異なりますが、3社とも平均収益率が7%、ボラティリティは15%と同じになるようにしています。

また、A社とB社は同業種の会社、C社のみ他業種の会社を想定して年ごとの株式収益率を設定しています。

そのためA社の株式収益率が良好な年はB社も良好であり、A社の株式収益率が悪化している年はB社も悪化する傾向を示すようにしています。

C社はA社・B社とは異なる傾向を示すようしています。

2社の株式に分散投資したときの収益率

続いて追加したデータはA・B・C社の中から2社を選んだときの収益率とその平均収益率およびボラティリティです。

データをみると一目瞭然だと思いますが、1社のみに投資した場合と2社に分散投資した場合を見比べると平均収益率は同じです。

しかし、ボラティリティは2社に分散投資をしたほうが小さくなっていることがわかります。

このことから分散投資がボラティリティ、つまりリスクを下げるのに効果的であることがわかります。

また、もう一つ注目したいのはA社とB社に分散したときのボラティリティについてです。

A社+B社はB社+C社やA社+C社に比べてボラティリティが大きいですよね。

思い出してほしいのはA社とB社の想定した設定ですが、A社とB社は同業種の会社を想定しており、A社の株式収益率が良好な年はB社も良好であり、A社の株式収益率が悪化している年はB社も悪化する傾向を示すようにしています。

このように社会動向に対して同様の影響を受けやすい株式のみに投資を分散させてもボラティリティを下げる効果は小さいということです。

もし個別投資をしようとしている場合、リスクを下げるために分散投資をしようと考えているならば、なるべく同じ業種や関連業種ばかりで固めてしまわないように注意するべきです。

また、投資信託においてもある業種のみを集めた銘柄がありますが、これもリスク低減効果は薄いと言えるでしょう。

余談ですが僕は、投資信託は分散によるリスク低減を効果的にできることが一番のメリットと考えています。

なので、ある業種のみを集めた投資信託を選択するのはあまり良い選択とは思えません。

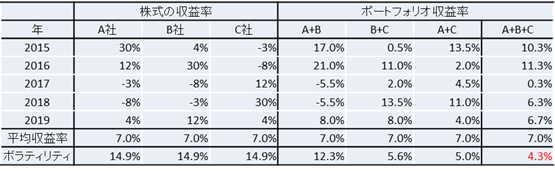

せっかくなので、3社に分散投資したときの収益率とボラティリティを載せておきます。

当然のことながら3社を組み合わせることでさらにボラティリティを低減できます。

最後に

2社の株式の組み合わせから分散投資によるリスク低減の効果を見ていきました。

仮想的なA・B・C社を設定し、株式収益率を設定し、投資先を分散させることでボラティリティを低減できることを確認できました。

また、同業種で株式収益率の良好・悪化傾向が同じようになる場合にはリスク低減効果が小さくなることが確認できました。