この記事では、僕自身が考える30歳までに1000万円に到達するための戦略をご紹介します。

長期投資をするうえで複利効果を最大限に生かすためにはできるだけ若いうちに自分にできうる最大限の投資をするべきです。

長期投資について勉強するために僕は 三菱サラリーマンが株式投資でセミリタイア目指してみたという30歳で不労所得20万円を達成した方のブログをよくよんでいるのですが、その投資方針で以下のように書かれています。

毎月給与の8割を株式買付にまわす単純な作業。

いかに若年期に資本を蓄積できるか、ここがポイント。

ブログ「 三菱サラリーマンが株式投資でセミリタイア目指してみた 」投資方針より

このように長期投資で最大限の効果を得るためには若いうちにできる限りの投資資金の積み立てが重要になります。

そこでひとまず1000万円という基準を作り、そこに30歳までに到達するにはどうすればよいかということを考えました。

僕が考えたのは簡単にまとめると以下の3点です。

- 自分の現在の収支を把握する

- 自分の収支から目標に足りない金額を把握する

- 目標額を達成するための方法を考える

今回は僕の具体例で説明していますが、自分に当てはめて考えれば目標に到達可能かどうかがわかると思います。

現状の収支から投資可能額を知る

1-1 現在の収入を把握する

僕は会社員3年目の一般的サラリーマンで、収入は給与のみです。

最近3か月の収入の手取り平均を計算するとおよそ21万円です。

1年では252万円です。

さらにありがたいことに年2回ボーナスがあり、2回合わせて約100万円です。

その他の収入はなし。

なので最大1年で350万円投資可能です。

ただしこれは収入のすべてを投資した場合です。

実際にはさまざまな支出があり、それを差し引きした額が投資可能額となります。

1-2 現在の支出を把握する

続いて支出を把握していきます。

まずは1か月に必ず支払う固定費を把握していきます。

・家賃・食費・光熱費・・・3万円

- スマホ代・・・0.7万円

- 保険料・・・1.2万円

- 交通費・・・2.4万円

- 合計・・・7.3万円

その他飲み会や読書に使用するお金を合わせておよそ10万円が僕の毎月の支出になります。

つまり、僕の年間の支出は120万円です。

家賃・食費・光熱費で3万円って安すぎないか?と思うかもしれませんが、僕は現在実家暮らしで家賃・食費・光熱費込みで親に3万円支払っています。

ちなみに支出を把握するのって結構めんどくさくないですか?

僕もアプリで支出をいちいち記入していったのですが途中でめんどくさくなってしまうんですよね。

そこで見つけたのがMoney Forwardというアプリです。

銀行口座を登録しておくだけで収支が自動で記入されて非常に便利です。

めんどくさがりの人にはおすすめです。

【coffee break】20代で投資を始める人への実家暮らしのすすめ

社会人になったから一人暮らしを始めるって人は多いと思います。

ただ、僕は結婚していない人に関しては実家暮らしをおすすめします。

それは実家暮らしと1人暮らしで支出が大きく変わるからです。

政府の家計調査から34歳以下の単身世帯の平均支出を見ると

- 家賃・・・3.5万円

- 食費・・・4.1万円

- 光熱費・水道費・・・0.8万円

- 合計・・・7.4万円

となっています。僕は実家暮らしで家賃・食費・光熱費含めて3万円なのでこの時点で倍以上の支出になります。

また、会社の同僚に家賃を聞く6万円~7万円くらいの人が多いです。

この辺は住む地域によると思いますが、僕の会社付近では6万円~7万円が相場のようです。

この額を参考にすると一人暮らしした場合には家賃・食費・光熱費・水道費でおよそ10万円以上かかることになり、僕の3倍の支出になります。

こうしてみると、実家暮らしが圧倒的に投資有利な環境だということがわかります。

当然実家暮らしにもデメリットがあります。

僕は一番のデメリットは通勤時間が長くなることだと思っています。

僕の場合通勤時間は片道1.5時間かかります。

これを会社の同僚や先輩に話すと必ず「なんで一人暮らしせーへんの?」と言われます。

でも一人暮らしすると投資にかけられるお金が圧倒的に減ります。だから僕は通勤時間が長くても実家から通うんです。

また、電車内で読書等をすれば無駄な時間は減らすことができます。

また、徒歩の時間は良い運動だと考えれば無駄な時間って結構少ないと思います。

ようは通勤時間をどのように使うかで無駄かどうか決まります。

1人暮らしするならメリット・デメリットを把握したうえで決めたほうがよいと思ます。

実家暮らしのプレゼンは以上にしておきます。

1-3 収支から30歳までに投資可能額を把握する

これまでに1年間の収入と支出を確認してきました。

- 収入・・・350万円

- 支出・・・120万円

- 収入―支出=230万円

5年あれば1000万円投資可能ということになります。

修士卒で即投資を始めていれば到達可能だったということになります。

しかし残念ながら僕は現在27歳で、8月に28歳になります。

残された期間はおよそ2年。つまり30歳までに投資可能額は460万円。

現在の投資額は70万円なのでここまで考えてきたペースで投資をおこなうと30歳で投資額は530万円になります。

1000万円には470万円足りません。

現在の収入・支出では30歳までに1000万円に到達するのは難しそうです。

足りない投資額を埋めるための方法

30歳までに1000万円投資するために足りない470万円をつくりだすために僕が思いついたのは以下の3つの方法です。

- 支出を減らす

- 過去に貯金してきたお金を投資に回す

- 収入を増やす

3.の収入を増やすに対して、1.支出を減らす2.過去に貯金してきたお金を投資に回すは簡単に取り組むことができる内容なのでまずはこちらから見ていき、470万円を埋められるかを確認していきます。

2-1 支出を減らす

収入を増やすのは労力がかかりますが、それに対して支出を減らすのは無駄なものを把握して辞めるだけなので簡単でお手軽です。

その中でも固定費を見直すことは非常に重要です。固定費を見直せば確実にその分だけ確実に毎月の支出を減らせるからです。

まず僕の固定費は次のようになっています。

- 家賃・食費・光熱費・・・3万円

- スマホ代・・・0.7万円

- 保険料・・・1.2万円

- 交通費・・・2.4万円

- 合計・・・7.3万円

この中で見直せそうなのはスマホ代と保険料です。

スマホは現在大手3大キャリア(au,docomo,softbank)で契約していますが、これを格安SIMに変更することで3000円は削れそうです。

また保険料ですが、これは全て個人年金保険代になっています。

僕は昔から老後資産に対して不安をもっており、入社直後に個人年金保険に加入しました。

ただ、投資を始めてからいろいろ調べていると、年金保険はいわゆるぼったくり商品で年金保険に加入するなら自分で投資したほうがよいということがわかりました。

なのでこの保険を止めることで1.2万円けずれます。

ただし保険商品の全てが悪いわけではなく、年金保険のようなものは手数料の分だけ損しているので自分で投資をしたほうが良いということです。

※保険は保険。投資は投資。貯蓄性のある保険は手数料の分だけ損している可能性が高いので注意。

これで固定費をかなり減らせそうです。

- 家賃・食費・光熱費・・・3万円

- スマホ代・・・0.7万円→0.4万円

- 保険料・・・1.2万円→0円

- 交通費・・・2.4万円

- 合計・・・7.3万円→5.8万円

これで毎月1.5万円を削減できます。年間18万円支出を減らすことができそうです。

また、僕はその他の娯楽費で毎月2.7万円ほどになっています。

この内訳はおよそ飲み会、書籍、漫画代になります。

鋼の意志で飲み会に行く回数を減らし、書籍代も図書館を利用することで出費を毎月1万円減らすことにします。

年間で12万円です。

これで年間30万円の支出を減らすことができます。

あらためて計算してみるとわかるのですが、無駄な支出を削減するっていうのは非常に重要です。

これで30歳までの2年間で60万円ほど追加投資できそうです。

2-2過去に貯金してきたお金を投資に回す

これは過去に投資はしていないが貯金はしてきたっていう人だけができる手法です。

ただし、貯金額を全額投資するのは危険です。

長期投資の基礎的な本を読めばだいたい書かれているのが生活防衛資金です。

生活防衛資金って要するに地震のような災害や会社を辞めたりしても生活できるようにするために投資せずにキャッシュで残しておくお金のことです。

僕の場合、先ほどの支出の無駄を削減した状態であれば60万程度あれば生活防衛資金として十分です。

そして現在の僕の貯金額は300万円です。

ここから生活防衛資金60万円を引いて240万円が投資可能額になります。

30歳までに1000万円投資するために足りない470万円をつくりだすために

- 支出を減らす

- 過去に貯金してきたお金を投資に回す

についてここまで考えてきました。

これらから60万円+240万円=300万円追加投資できそうです。

それでも30歳までに1000万円投資するためには170万円ほど足りなさそうです。

(ちなみにここまでは僕が実際に30歳までに確実に実行したいこととなっています。

【coffee break】 無利子の奨学金を一括返済してしまって後悔している

2019年の1月ごろに僕は無利子の奨学金を一括返済しました。当時はなんとなく借金が嫌であまり考えず一括返済してしまいました。一括返済金額は約220万円でした。

ただ2019年の3月ごろに奨学金は繰り上げ返済したほうが良いか?という動画をみてミスったなと思ってしまいました。

無利子の奨学金なので早く返済するメリットは特になくて、そのお金を投資に回して運用したほうが良かったなと思います。

ここまでの話で30歳までに1000万円投資するためには170万円ほど足りなさそうということでしたが、この一括返済がなければ1000万円投資が可能でした。

奨学金を返済しつつ投資をしているという人もいると思いますが、投資をするほうが得か先に奨学金を返済したほうが得かはよく考えたほうが良いと思います。

2-2 収入を増やす

最後に30歳までに1000万円投資するための方法として収入を増やす方法を考えます。

収入を増やすためには主に3つの方法を考えました。

- 残業時間を増やす

- 転職で収入を増やす

- 副業する

1.残業時間を増やす

この3つで一番手をつけやすいのが残業時間を増やすことだと思います。

では30歳までの2年間で1000万円投資するためには足りない170万円をカバーするにはどれだけ残業をしなければならないでしょうか?

2年で170万円ということは1年で85万円。1か月にするとおよそ7万円稼ぐ必要があります。

こちらのサイトによると基本給を20万円であれば1時間当たり約1500円の残業代となるようです。

なので毎月47時間ほど残業すれば目標に到達できます。

これを多いと思うか少ないと思うかは人それぞれですが、ひとまずこれだけ残業すれば僕の場合は30歳までに1000万円投資が達成できそうです。

2.転職で収入を増やす

収入を増やすには転職をしてより高収入な職に就くという方法があります。

特に現在は売り手市場で転職しやすい状況です。

1年ほど前に親しくしていた会社の同期が転職し、先日久しぶりに飲みに行ったのですが月給50万円ほどになったらしいです。僕の倍以上ですね。羨ましいです。

これを聞いて僕もひとまず転職サイトに登録しておきました。

転職には当然リスクがあります。でも転職サイトに登録は無料でできるので僕はとりあえず登録しておきました。

登録しておけばいろいろな情報が得られるし、僕にどのくらいの市場価値がありそうかも把握できますしね。

転職をすれば必ず目標の30歳までに1000万円投資が達成できるかはわかりませんが、選択肢としては十分に魅力的な方法だと思います。

3.副業する

収入を増やすための3つ目の方法として副業をするという選択肢があります。

近年は働き方改革で副業解禁というワードを耳にすることがあります。

副業というと2つの会社に勤めたり、本業とは別にバイトをするというイメージを持つ人も多いと思いますが、それ以外にも副業の選択肢はたくさんあります。

僕はお金に関する勉強のためによく両学長の動画を見ています。保険や投資などお金に関する様々なジャンルの動画をYouTubeに投稿していますが、その中でおすすめの副業7選という動画も出しています。

こちらの動画でおすすめの副業として7つ紹介されています。

- せどり

- プログラミング

- ウェブデザイナー

- 動画編集

- アフィリエイトブログ

- 激安戸建不動産

- 民泊

この他にも絵や小物づくりが好きな人であれば作って売ったり、今はやりのYouTuberになる等さまざまな方法があると思います。

ただし、この動画で紹介されているような副業はラクして稼げる類のものではありません。

それなりに労力をかける必要があります。

ただ、自分の趣味を通じる副業があればチャレンジするのも良いかなと思います。

無理して30歳までに1000万円投資する必要はない

ここまで30歳までに1000万円投資できるかどうかについて僕の具体例を用いて考えてきましたが、実際に無理をして目指す必要はないです。

長期投資は継続して投資を行うことが最も重要です。

長期投資の本やブログをいろいろ読んでみるとわかると思いますが、しばしば長期投資をするうえで重要なのは市場から撤退しないこと、すなわち投資を止めずに継続して続けることだと述べられています。

無理な投資方針を取って継続的に投資することができなくなって結局止めてしまうというのが最も愚かな行為です。

自分の目標を達成できて継続可能な投資方針を策定して数十年継続するということが重要です。

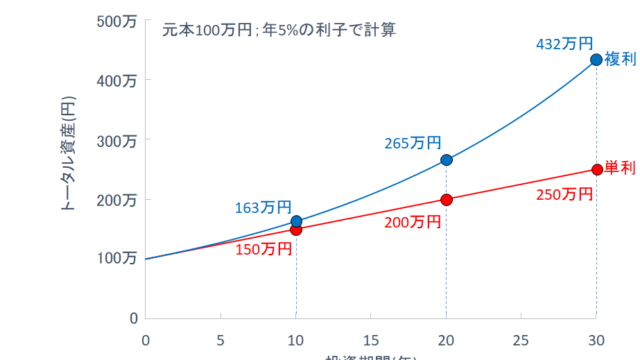

複利の効果を最大現えるために若いうちに可能な限り投資するのがおすすめ

30歳までに1000万円投資というのを無理に目指す必要はないですが、長期投資をするにあたっては若いうちにできる限りのつみたて投資を行っていくほうがよいと僕は思います。

それは何といっても複利の効果を最大限生かすためです。

複利というのは投資元金に対して生じた利子を再投資することで雪だるま式に利子が増えていくことです。

この複利の効果はできるだけ早く投資を始め、若いうちからできるだけ多くの額を投資したほうが大きな効果得ることができます。

自分に可能な範囲でできるだけ多く投資するのがおすすめです。

幸い今はつみたてNISAという長期投資をする人にとって非常に優遇された制度があります。

僕もつみたてNISAで長期投資を始めました。

最後に

今回は僕自身が考える30歳までに1000万円に到達するための戦略として

- 自分の収支を把握する

- 自分の目標に対してどれだけの金額が足りていないかを把握する

- 金額目標達成のための方法を考える

について僕の具体例を用いて考えていきました。

参考になれば幸いです。